![]()

050-3187-7449

- 受付時間

- 平日9:00~17:00

いま、M&Aがスタートアップの有力な選択肢になる理由

NewsPicks Brand Design

にわかに盛り上がるM&A市場。有力スタートアップのなかにも、M&Aという選択肢を選ぶ経営者が増えている。

「イグジット(EXIT)=IPO」がスタートアップ経営のすべてではない。しかし、海外と比較すると、まだまだ日本では少ないM&Aという選択。起業家にとって、企業や事業の売却がより身近な選択肢となることで、社会はどう変わっていくのか。

「ウィルゲートM&A」を運営するウィルゲート吉岡諒氏と、自身もM&Aの経験を持つシニフィアン朝倉祐介氏が対談。ベストマッチングによって生まれる、起業のエコシステムについて語り合う。

なぜ、日本ではM&Aが選択肢にならないのか

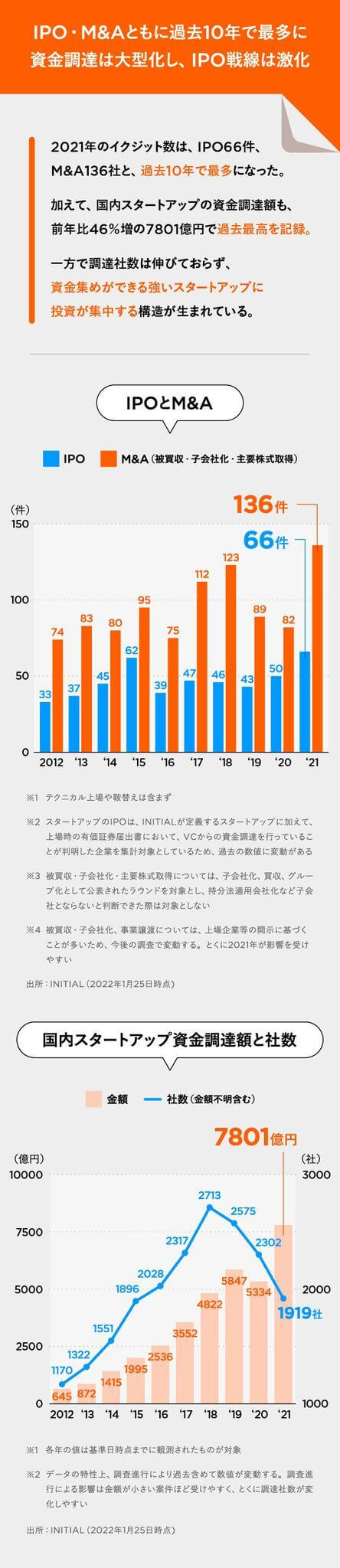

昨年のビッグニュースの一つ、ペイパルによるPaidy「3000億円」の買収など、スタートアップ界隈でも「M&A」が話題にのぼる機会が増えています。お二人は国内でのM&Aのあり方をどのようにご覧になっていますか。

朝倉 さまざまな調査データがありますが、そこに表れない取引もあり、日本のスタートアップにおいてM&Aがどれくらい上昇トレンドなのか、正直、明確な件数は見えていません。

ただ、僕の基本的なスタンスとして、M&Aはもっと増えればいいと思っています。

北米のスタートアップを見ていても、M&Aによるイグジットが圧倒的に多い。アメリカでは、IPOとM&Aは1対9とも言われるほどです。

一方、日本のスタートアップでは、M&Aをイグジットのオプションとして主体的に考えるほど、メジャーな選択肢にはなっていません。

吉岡 本と海外のM&Aに対する認識の違いはどこから来るのかと考えているのですが、一つにロールモデルが見えない点があると思います。

IPOした経営者にはスポットライトが当たり、メディアもこぞって取り上げます。

一方、会社を売ったケースは露出も少なく、もし話を聞くセミナーがあっても、スタートアップ経営者が参加することに後ろめたさを感じるような空気があります。

「え? お前、会社売るつもりなの?」というような捉え方をされてしまう。

朝倉 わかります。僕は、M&Aがメジャーな選択肢として成立していない理由は3点あるのかな、と。

一つは、「売り手」側の問題。2つ目は「買い手」側の問題。3つ目がスタートアップの「ファイナンスの構造」的な問題です。

大前提として、売り手側がM&Aをイグジット手段として認識していないし、したいとも思っていません。

吉岡さんがおっしゃるように、身近なロールモデルがいないんです。M&Aをしてハッピーでした、という人が見えてこないから、選択肢としてイメージできない。

あとは単純に「IPOのほうがカッコいい」という情緒的な理由もある。

日本ではスタートアップに限らず、企業の売却を“身売り”と呼びますよね。これは、すごい言葉です。

ここから想起されるのは、人身売買のような悲惨な状況です。M&Aは、カッコ悪い敗退かのような、ネガティブな印象が根強くあるんだと思います。

起業当初からM&Aを視野に入れよ

吉岡 新聞の見出しでも、堂々と「身売り」って出ますよね。

朝倉 僕は、日経新聞が悪いと思うんですよね。

起業家も無邪気に「上場を目指したい」と言いますが、上場自体が目標になっている。

“男のロマン”のような、誰を幸せにするわけでもないイメージをよく語っているでしょう。これらが、まさに売り手側の問題だと思います。

一方で買い手側の問題もあり、売ろうと思っても、そもそも買い手がいない。

最近は少し変わってきたと思いますが、かつては10億20億のグラスシーリング(目には見えない障壁)がありました。それ以上の買い手がいないのであれば、売却を選びようがない現実があります。

もう一つの構造的な問題は、スタートアップのファイナンスが、基本的にIPOに最適化されている点です。

起業したのであれば、資金調達をして事業を伸ばしていくのが当たり前という固定観念がある。その際のイグジットは、当初からIPOが前提になっているんです。

投資家側もIPOに最適化したファイナンスのストラクチャーを提案する。投資家としては、そのほうが最終的に儲かるわけです。

結果、何が起こるかというと、どんどんバリュエーション(企業の価値評価)が上がって、ただでさえ買い手が少ないのに誰も手出しできなくなってしまう。

吉岡 最近はシリーズA、シリーズBを超えてくると、バリュエーションが高いですよね。

通常のM&Aであれば純資産+営業利益の3~8年分くらいが評価額になることが多いですが、資金調達をしていると、スタートアップでそこまで利益が出ていなくてもバリュエーションが10億~20億円になっている。

朝倉 ですから、もし戦略的にM&Aを志向するのであれば、誰が買ってくれるのか、買い手のターゲットに目をつけて、あらかじめ対話しておくべきだし、なるべくバリューは釣り上げないことが大切です。

M&A前提のファイナンス設計からIPO路線に切り替えるのは可能ですが、IPO前提にファイナンスをしていると、途中からM&Aに切り替えるのは相当難しい。

結果、M&Aが後ろ向きな選択になってしまうんです。

ペイパルによるPaidyの買収劇は、IPO間近だったところからM&Aを実現した、ものすごくエポックメーキングなディール(取引)でした。

しかし、日本のM&Aの現状は、スパッと大きなディールを海外のプレイヤーとできない限り、得てしてアンハッピーな売却になりがちだと思います。

起業の時点から、M&Aの可能性があるところに、もっと目を向けてほしいですね。

「とにかくIPO」それは合理的な判断か

起業家にとって、M&Aを選ぶメリットはなんでしょう。どんなケースで選択肢に上がりますか。

朝倉 一番早い話で言えば、キャッシュはM&Aのほうが作りやすいですよね。

上場したら大金持ちになると思われがちですが、株はなかなか売れない。ものすごく大きく上場すれば話は別ですが、基本的にキャッシュはあまり作れません。

自分が持っている株を担保に借金をして、困っている上場企業の経営者の話を聞くことも一度や二度じゃありません。

キャッシュが目的だなんて目先にとらわれたつまらない話を、と思う方もいるかもしれません。

しかし、安定した職を手放し、リスクをとって起業したのだから、経済的に報われたい気持ちは誰もが持っているでしょう。それは無視すべき感情ではありません。

吉岡 どちらがより合理的な判断かと考えると、「M&Aのほうが断然いい」ことは多分にしてありますよね。

朝倉 事業成長の観点でも、M&Aがベストな選択肢となるケースは少なくない。

もちろん相手のいる話ですから、理解のある買い手に出会えるかどうかは重要なポイントです。

それを前提とした上で、M&Aを選んだほうが、より事業に集中しやすい環境を生み出せる可能性はあります。

たとえば、IPO準備には、管理体制整備など本業以外の煩わしい業務がたくさんあります。

上場後は、投資家などの対応業務も多い。上場維持にはコストが年間1億円以上かかりますが、それを払ってまで上場するメリットはあるか、きちんと考えたほうがいい。

M&Aならば、バックオフィス機能の拡充も親会社にやってもらえるでしょう。監査対応など上場体制の構築にパワーをかけるよりも、大きい傘の下で事業に集中するほうが健康的なケースも少なくない。

吉岡 おっしゃる通りだと思います。

上場準備と上場維持にコストがいくらかかるか、上場時にどれだけ個人にキャッシュインできるか、会社でどれくらい資金調達できそうか、そういった大切なことを理解しないまま、上場を目指している起業家が多いと感じます。

だからこそ、IT特化の「M&Aマッチング」が必要だ

M&A仲介サービスは、いま、非常に増えています。「ウィルゲートM&A」には、どんな特徴がありますか。

吉岡 「ウィルゲートM&A」はWeb・ITサービスに特化したM&A仲介サービスです。

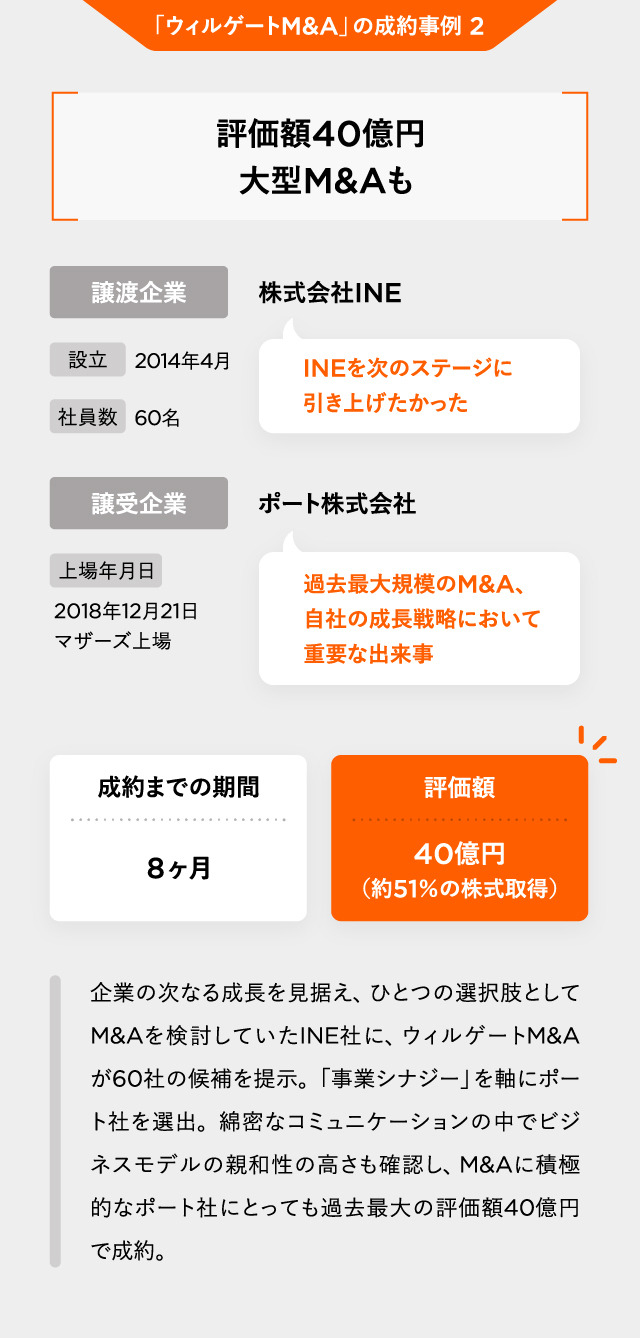

2019年10月からスタートし、これまでの成約件数は30件。10億円以上の成約案件は現在2件。事業売却の場合は2000万~2億円、会社売却だと2億~10億円のご相談が多いですね。

もちろん前向きなM&Aが理想ですが、企業や事業の売却は、経営がうまくいかずに選択するケースも少なくない。

大手のM&A仲介会社は、着手金ありで、最低手数料を2000万円と設定するため、売却希望金額が2億円を超えないと仲介会社に依頼するのは難しかった。

しかし、売却希望金額が2000万~2億円の案件にこそ、仲介会社の力が必要だと思うんです。「ウィルゲートM&A」では、ベンチャープライスで着手金なし、最低手数料は200万円としています。

ここには失敗してしまった事業も含めて、引き継ぎ手を探してあげたい思いがあります。

とくにIT領域でM&A支援をするプレイヤーは空洞化しており、多くの経営者にとってはじめての経験に対して、アドバイスできる存在がいる価値は大きいと考えています。

SEOやコンテンツマーケティング事業をメインに成長してきたウィルゲートが、なぜ、M&Aサービスを手掛けるようになったんですか。

吉岡 起業家にとってイグジットの選択肢が少ないという課題意識がありました。

僕自身、18歳で学生起業したあと、自分を信じてくれている社員やお客様がいるなかで「会社を存続させ続けないと」「事業を伸ばし続けないと」という思いでやってきました。

一方で、IT領域は市場環境の変化も多いので、もしかするとM&Aによるイグジットをキッカケに、まったく新しい領域でチャレンジする選択肢もあったんじゃないかと。実はそう思っている起業家は多いのでは?と感じていたのが一つです。

もう一つは、当社がこれまで4回の事業買収、2回の事業売却を経験し、ITの市場変化の激しさを痛感してきたこと。

IT領域は5年も経てば、プロダクトライフサイクルが衰退期に入ることも少なくありません。

そのなかで事業を伸ばし続けるためには、より大きな市場でより大きなチャレンジをしながら新しい技術を取り入れ、移り変わっていかなければいけない。

M&Aは有効な「変化の手段」になると思います。

最終的にサービス立ち上げの決め手になったのは、当社のお客様同士のM&Aが頻発したことでした。

ウィルゲートにはSEO支援で3000社のお客様がいるほか、記事作成支援で3800社とのお取引があります。

さまざまな企業から「この事業を売却したいのだけれど、力を貸してくれないか」とお声掛けをいただくようになり、役に立てるなら、と。

朝倉 これまでスタートアップ界隈で起こっていたM&Aは、当事者同士、人脈がある人たちのなかでダイレクトにやり取りが進むケースが多かった。

IT領域に知り合いがいないと、会社を売りたくても相談先がわからないという人は少なくないでしょうね。

吉岡 あとは、私自身の経験として“撤退戦”にパワーを割かれる状況を改善したかった。

過去2回、自社の事業売却をしたときには仲介会社に頼らず、知り合いの経営者に売却のためのプレゼンを5社、10社と繰り返しました。新しい事業をもっと大きくしていきたいのに、M&Aのための活動にすごくパワーを取られてしまう。

経営者が、本業である「会社を伸ばす」ための業務に集中できるようにしてあげたい、と。

売り手と買い手の間に人が入り、中立的な立場として感情的にならずに進められる点でも、仲介の意味はあると思っています。

朝倉 この領域には大手もいますが、ITやベンチャー特化型のウィルゲートのように、得意分野を持ったプレイヤーが出てくることは、スタートアップにとってもいいことだと思います。

“志低い起業”が日本のスタートアップを強くする

起業家にとってM&Aが有力な選択肢になっていくために、超えるべき課題は何ですか。

朝倉 僕がずっと違和感を抱いているのは、スタートアップは必ず“志高い起業”でなくてはならず、IPOして大きく成長しなければならないという一種の強迫観念がある状況です。

起業をより身近にするためには、“志低い起業”こそ、もっと増えていくべき。

「孫さんを目指す」のも「次のメルカリになる」のも、すばらしいですし、やりたい人はどんどんやっていけばいい。

でも、いまの日本でもっとも大事なのは、スタートアップを始めたいと漠然と思っている人たちを、どんどん起業のステージに引っ張り出してくることです。

「IPO or Death」しか末路がない極端な世界観では、わざわざリスクをとって起業しようという意欲を削いでしまう。それよりも高給取りのサラリーマンのほうがいいと思ってしまうのは無理からぬことです。

でも、IPOほどの大きなリターンはなくても、小さな成功にもM&Aの受け皿があり、経済的なインセンティブがあると見えてくれば、そうしたイグジットも視野に入れて起業する人が増えてくるのではないでしょうか。

スタートアップ経営は、言語化できない要素が多く、経験してはじめて学ぶことがあまりにも多い。学びを次に生かした人たちが、2周目、3周目もまた挑戦するようになればいいと思います。

吉岡 連続起業家が増えてほしいという思いには、すごく共感します。

1回目のスタートアップって、想像もしないようなトラブルの連続なんですよね。もちろん2回目でもトラブルは起こるでしょうが、一度経験していれば対応能力がついて、チャレンジもしやすくなります。

朝倉 いまの社会にある「志高く起業しよう」というメッセージは、草野球すらしたことない人に「メジャーリーグ目指そうぜ」と言っているのと同じ。

まずは草野球から始めて、小さく売ることを選択肢に含めようよと言いたい。

M&Aの増加は、日本のスタートアップが大ホームランを打つことと逆行していると短絡的に見る人もいるかもしれませんが、完全に誤解です。

大学生が1~2年生で事業をさくっと立ち上げて、3年生になったら売るのでいい。志の低い草野球のプレイヤーを増やしていかないと、プロリーグは作れないんです。

結果として層が厚くなれば、自然と2周目、3周目をやる人が出てくるものです。大ホームランを狙うのは次でいい。そういうサイクルを作っていくことが大事だと思います。

吉岡 最初からユニコーンを目指さなきゃいけない、IPOしなきゃいけないと思っていたら、そもそも何をやろうかというところでめちゃくちゃ悩んで踏み出せませんからね。

朝倉 本当にそう。大事なのはやっぱり、ロールモデルだと思うんですよね。

たとえばアメリカのスタンフォード大学には、学生起業家が非常に多くいます。同じ寮やクラスの仲間がぽんぽんと起業しているのが当たり前。インターン行こうか、研究がんばろうか、という選択肢の一つに「起業しようか」がある。

そんな環境にいたら、「あの人にできるなら、自分にもできるよね」と思うようになるでしょう。

身近なロールモデルを小さくどんどん作っていくことが大事なんじゃないかなと思いますね。

吉岡 すごく共感します。

お二人が考える、売り手・買い手の双方が“幸せ”になるためのM&Aの条件はありますか。

吉岡 M&A事例を見ていると、買い手側の事業理解力はすごく大事だと思います。

過去の財務状況やKPIの数字だけ見て買うのではなく、どんな社員がどんな思いで働いているのかといった組織の理解や、M&A後にどういったシナジーがあるのかなど、非財務情報をしっかり見ようとする買い手なら、引き継ぎもスムーズですね。

朝倉 買い手は目的を明確にすべきですよね。事業自体が魅力なのか、なかにいる人に魅力を感じているのか。要素はいろいろありますが、目的との一貫性は大切にすべきです。

売り手に関して言えば、これは僕の希望になりますが、買われた以上は「それ以上のバリューを出すんだ」という気持ちで進んでいってほしい。

M&Aがなかなか根付かないことの原因の一つに、その後、事業がうまくいっていないことがある。

VCから資金調達したら、それ以上のバリューを次のラウンドでつけようと考えるでしょうし、上場したら、株主のためにがんばろうと思うのは当たり前です。

同様に、買われたら、買い手の人たちが買ってよかったと思う“ハッピーM&A”に向けてがんばってほしい。

そうした一つひとつの積み重ねが、M&Aへのポジティブなイメージに繋がっていくんじゃないかなと思っています。

吉岡 同意します。我々もポジティブな事例を一つでも多く作るべく、全力で支援を続けていきます。

少しでもM&Aという選択肢が浮かんだら、ぜひ「ウィルゲートM&A」にご相談ください。私のFacebookやTwitterへご連絡いただいても大丈夫です。

執筆:田中瑠子

写真:小池大介

デザイン:久須美はるな

編集:樫本倫子

※当記事は、NewsPicks Brand Designにて取材・掲載されたものを当社で許諾を得て公開しております